Wij streven naar duurzaam evenwichtige financiën. Daarbij vindt een grondige analyse plaats welke ontwikkelingen er op ons afkomen en hoe op lange termijn de bedrijfsvoering van Delfland betaalbaar blijft. Het gaat daarbij om de schuldpositie en bijbehorende rentelast, de stijgende prijzen, de groter wordende opgave door klimaatverandering en grote investeringsopgaven. Zowel in het Coalitieakkoord als in een motie van de VV is de oproep om ook op langere termijn, na deze bestuursperiode, een duurzame balans tussen opgaven, kosten, opbrengsten en schuldpositie te realiseren. Daarbij gaat het onder meer om een jaarlijks sluitende begroting, een houdbare schuldpositie met een netto schuldquote (NSQ) onder de 250% en een gelijkmatige ontwikkeling van de heffingen en lastenprofielen.

Ontwikkelingen

Handback PPS

Delfluent beheert momenteel de assets van de AWZI’s Houtrust en Harnaschpolder en zuivert hier het afvalwater volgens het dienstverleningscontract. Vanaf 2033 komen deze assets (contractueel gezien), inclusief personeel en de bijbehorende kwaliteitssystemen terug naar Delfland. De afspraak die daarbij hoort, is dat wij de eerste vijf jaar (vrijwel) geen onderhoud hebben aan de twee zuiveringsinstallaties. De drie jaar voorafgaand aan de handback voert Delfluent nog het nodige onderhoud uit om die afspraak na te komen. Het gevolg is dat de vergoeding die wij jaarlijks betalen de laatste drie jaar fors omhooggaat. Om deze kostenstijging te dekken voegen wij tot en met 2030 jaarlijks € 8,5 miljoen toe aan de egalisatiereserve AWZI Harnaschpolder en Houtrust. Vervolgens wordt in de periode 2031-2033 de reserve onttrokken om de extra lasten te dekken.

Hoogwaterbeschermingsprogramma

De verwachte noodzakelijke investeringen ten behoeve van dit programma nemen verder toe. Als gevolg daarvan is landelijk besloten dat de bijdragen van zowel de waterschappen als het Rijk voor de periode 2030-2036 hoger worden. Voor Delfland betekent dat circa € 12 miljoen extra in 2030. Voor de jaren daarna blijft de hogere bijdrage bestaan en wordt deze geïndexeerd.

Investeringsopgaven

Naast de reguliere investeringen in onze assets staat Delfland de komende 20 jaar voor een aantal grote opgaven. Voor de zuivering zijn dat in ieder geval de bouw van de nieuwe afvalwaterzuiveringsinstallatie De Vergulde Hand in Vlaardingen en de implementatie van de nieuwe strengere Europese richtlijn voor de zuivering van het stedelijk afvalwater (ERSA). Deze richtlijn raakt de vier AWZI’s in ons gebied. Met het ontwerp en de bouw van de nieuwe AWZI houden wij hier direct rekening mee. Uit de laatste analyses komt naar voren dat de investeringen als gevolg van ERSA hoger gaan uitvallen dan waar we in de Kadernota 2026 rekening mee hebben gehouden.

Binnen het watersysteem onderzoekt Delfland gebieden voor het ontwikkelen van grootschalige waterbergingsgebieden. Naar verwachting vragen wij in 2026 een krediet hiervoor aan. De grote investeringen verwachten wij vanaf 2031.

Leningenportefeuille en liquiditeitsbehoefte

Per 1 januari 2026 bedraagt de bestaande langlopende geldleningenportefeuille € 515,4 miljoen. Deze bestaat uit leningen voor de herfinanciering van de PPS uit 2016 en leningen voor de overige eigen activa. De PPS-lening loopt tot en met 2031; hierop lossen wij elk jaar circa € 20 miljoen af. De overige leningen zijn op één na fixe-leningen (worden aan het eind van de looptijd in een keer afgelost). Eén lening lossen wij in acht termijnen af.

Onder andere door de hogere fee in 2031-2033 die wij aan Delfluent moeten betalen voordat de zuiveringsinstallaties Harnaschpolder en Houtrust overgaan in ons beheer, de aflossingen op de huidige leningen en de grote investeringsopgaven neemt de financieringsbehoefte toe. Hiervoor gaan we nieuwe leningen aan, waarbij we de eerste € 50 miljoen eind 2025 verwachten.

Zie paragraaf 4.2 voor een verdere toelichting.

Renteontwikkeling

De inflatie is niet meer zo hoog als een paar jaar geleden, maar de door de Europese Centrale Bank gewenste 2% voor een stabiele prijsontwikkeling is op dit moment geen realiteit.

Tot 2025 zagen we dat terug in de rentedalingen die de Europese Centrale Bank en nationale banken doorvoerden. Sinds begin 2025 loopt de rente weer iets op. In onze berekeningen houden wij rekening met een rente van 3,75% voor nieuw af te sluiten leningen. Daartegenover staat de ontwikkeling van de spaarrente via de schatkist. Deze daalt sinds enige tijd (over 2025 al meer dan een 1%).

Gelijkmatige ontwikkeling heffingen (belastingtarieven) en NSQ

Wij maken berekeningen die verder reiken dan de jaren van de meerjarenraming. Zo brengen we de impact van bovenstaande onderwerpen op de lange termijn in beeld. Dit geeft ons een beeld van mogelijke gevolgen voor onder andere de liquiditeitsbehoefte en de ontwikkelingen van de heffingen.

Extra opslagen voor duurzaam evenwichtige financiën

Bovenstaande ontwikkelingen zorgen ervoor dat de financieringsbehoefte toeneemt. Met ombuigingen, Nieuw voor Oud en efficiënter werken proberen we de stijging van de lasten en daarmee van de heffingen te beperken. Daarnaast zetten we onze reserves in om de lasten te drukken. De nota Reserves en voorzieningen schrijft voor dat we de algemene reserve vrij besteedbaar en de twee tariefdempingsreserves binnen vijf jaar moeten inzetten. Deze reserves zijn namelijk gevoed met jaarresultaten (lees: niet uitgegeven belastinggeld). Door ze binnen vijf jaar in te zetten, zorgen we ervoor dat de middelen terugvloeien naar de belastingbetalers.

Sinds 2024 leggen we een extra opslag op de reguliere zuiveringsheffing. Deze is bedoeld om:

- extra belastinggeld op te halen zodat we investeringen deels zelf kunnen financieren, zodat we minder hoeven te lenen en daardoor minder rentelasten hebben;

- de reserve kapitaallasten investeringen zuiveringsbeheer te voeden om de toekomstige kapitaallasten te dekken;

- de heffingen gelijkmatig te laten ontwikkelen;

- de NSQ niet of beperkt boven de norm van 250% te laten uitkomen.

Op basis van de laatste inzichten, is deze opslag echter onvoldoende om aan de coalitieafspraken en onze eigen criteria te kunnen voldoen. Om onze opgaven te kunnen financieren, neemt de schuldenlast zodanig toe dat de NSQ tot ruim boven de 250% stijgt om vervolgens ruim tien jaar daarboven te blijven. Om ook in de toekomst onze financiële huishouding op orde te houden en de heffingen gelijkmatig te laten stijgen, komen er twee extra opslagen:

- voor beide systemen verhogen we de komende vijf jaar de heffingen met 0,5% per jaar cumulatief. Dus: 0,5% in 2026, 1,0% in 2027, oplopend naar 2,5% in 2030;

- voor het zuiveringsbeheer verhogen we de komende vijf jaar de heffingen met 2% per jaar cumulatief. Dus: 2% in 2026, 4% in 2027, oplopend tot 10% in 2030.

In onderstaande tabel zijn de drie opslagen onder elkaar gezet inclusief de financiële effecten voor de periode van deze begroting en meerjarenraming.

2.2 .1 Tabel: extra opslagen heffingen inclusief financieel effect

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | |

|---|---|---|---|---|---|---|---|---|---|

Opslagen per jaar | |||||||||

Watersysteemheffingen (0,5%) | 0,5% | 0,5% | 0,5% | 0,5% | 0,5% | ||||

Zuiveringsheffing (0,5%) | 0,5% | 0,5% | 0,5% | 0,5% | 0,5% | ||||

Zuiveringsheffing (2,0%) | 2,0% | 2,0% | 2,0% | 2,0% | 2,0% | ||||

Zuiveringsheffing (besluit 2024) | 3,0% | 3,0% | 3,0% | 2,0% | 2,0% | 1,0% | 1,0% | 1,0% | |

Opslagen per jaar cumulatief | |||||||||

Watersysteemheffingen (0,5%) |

|

| 0,5% | 1,0% | 1,5% | 2,0% | 2,5% | 2,5% | 2,5% |

Zuiveringsheffing (0,5%) |

|

| 0,5% | 1,0% | 1,5% | 2,0% | 2,5% | 2,5% | 2,5% |

Zuiveringsheffing (2,0%) |

|

| 2,0% | 4,0% | 6,1% | 8,2% | 10,4% | 10,4% | 10,4% |

Zuiveringsheffing (besluit 2024) | 3,0% | 6,1% | 9,3% | 11,5% | 13,7% | 14,8% | 16,0% | 17,1% | 17,1% |

Financiële gevolgen van de opslagen (cumulatief) | |||||||||

Watersysteemheffingen (0,5%) | 0,8 | 1,6 | 2,5 | 3,5 | 4,5 | 4,5 | 4,5 | ||

Zuiveringsheffing (0,5%) | 0,8 | 1,6 | 2,5 | 3,5 | 4,5 | 4,5 | 4,5 | ||

Zuiveringsheffing (2,0%) | 3,4 | 7,3 | 11,7 | 16,8 | 22,5 | 22,5 | 22,5 | ||

Zuiveringsheffing (besluit 2024) | 4,9 | 6,6 | 12,2 | 16,4 | 21,0 | 25,0 | 27,0 | 29,0 | 29,0 |

Totaal | 4,9 | 6,6 | 17,2 | 26,9 | 37,7 | 48,8 | 58,5 | 60,5 | 60,5 |

De middelen die we ophalen met de opslag van 0,5% worden deels gebruikt om de begroting sluitend te krijgen. Het restant binnen het watersysteem wordt toegevoegd aan de egalisatiereserve watersysteem. De extra middelen door de opslagen binnen de zuiveringsheffing worden toegevoegd aan de reserve kapitaallasten investeringen zuiveringsbeheer. De onttrekkingen aan beide reserves gaan plaatsvinden vanaf het moment dat de betreffende kosten in de exploitatie terechtkomen (bijvoorbeeld bij het in gebruik nemen van de WVH in 2031). Zie ook paragraaf 4.2.3 en 5.2.2.

Door de extra opslag van 2% op de zuiveringsheffing vanaf 2026 zorgen we ervoor dat de NSQ onder de 250% blijft (zie hieronder). Tevens zorgen de extra middelen voor meer kasinstroom, waardoor we investeringen deels zelf kunnen financieren en daardoor minder financiering van buiten hoeven aan te trekken. De te betalen rente die we hiermee besparen, loopt op tot bijna € 160 miljoen in 2045.

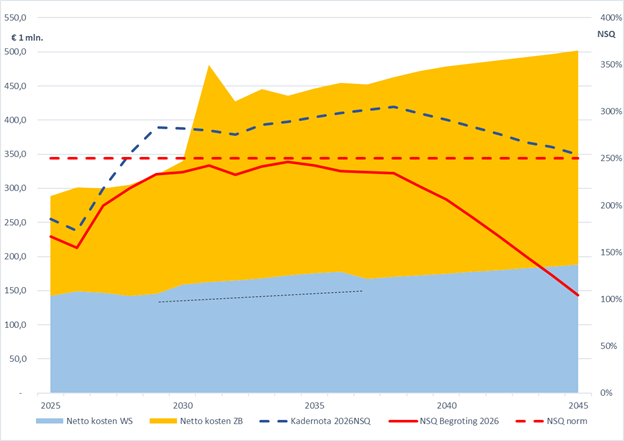

Onderstaande grafiek geeft de ontwikkelingen van de lasten per taak en van de NSQ weer, waarbij geldt:

- de lasten worden afgezet tegen de linker as van de grafiek;

- de NSQ wordt afgezet tegen de rechter as van de grafiek;

- de extra opslagen voor heffingen hebben wij hierin verwerkt.

2.2 .2 Grafiek: Lasten per taak en NSQ

De lasten van het watersysteem (het blauwe vlak) laten een gelijkmatige groei zien. In de periode 2030-2036 is in de grafiek een bult zichtbaar. De extra bijdrage aan het HWBP zorgt ervoor dat de lasten in die periode boven de trendmatige ontwikkeling (gemarkeerd door de zwarte stippellijn) uitkomen.

De lasten van het zuiveringsbeheer (oranje vlak) laten een grilliger beeld zien. In 2031 zit een piek door:

- ingebruikname van de Vergulde Hand (afschrijvingen, beheer en onderhoudskosten);

- restafschrijvingen De Groote Lucht (DGL);

- extra fee PPS in verband met het in eigen beheer nemen van de Harnaschpolder en Houtrust.

De extra fee PPS en de restafschrijvingen DGL worden gedekt door de onttrekking van de daarvoor bestemde reserves. Hierdoor hebben deze kosten geen resultaatseffect. Wel leiden ze tot hogere uitgaven, waardoor de financieringslasten toenemen.

De blauwe stippellijn laat de NSQ zien zoals gepresenteerd in de Kadernota 2026. Deze kwam ruim boven de norm van 250% uit. Bovendien was kadernota inclusief de meerjarenraming niet sluitend.

Door de ombuigingen, Nieuw voor Oud en dergelijke en door het toepassen van de opslagen zoals hierboven toegelicht, blijft de NSQ onder de 250%.